![]() Century Casinos, Inc. (NASDAQ:CNTY), ein bedeutender Akteur in der Glücksspiel- und Casinoindustrie mit einer Marktkapitalisierung von 88,67 Millionen Dollar, befindet sich an einem entscheidenden Wendepunkt während einer Phase des Übergangs und potenziellen Wachstums. Laut InvestingPro-Analyse zeigt das Unternehmen derzeit Anzeichen einer Unterbewertung, steht jedoch vor erheblichen operativen Herausforderungen mit einer besorgniserregenden Schuldenlast und volatiler Aktienentwicklung (Beta: 2,65).

Century Casinos, Inc. (NASDAQ:CNTY), ein bedeutender Akteur in der Glücksspiel- und Casinoindustrie mit einer Marktkapitalisierung von 88,67 Millionen Dollar, befindet sich an einem entscheidenden Wendepunkt während einer Phase des Übergangs und potenziellen Wachstums. Laut InvestingPro-Analyse zeigt das Unternehmen derzeit Anzeichen einer Unterbewertung, steht jedoch vor erheblichen operativen Herausforderungen mit einer besorgniserregenden Schuldenlast und volatiler Aktienentwicklung (Beta: 2,65).

Mit Geschäftstätigkeiten in den Vereinigten Staaten und internationalen Märkten hat das Unternehmen kürzlich eine bedeutende Phase der Investitionen und Renovierungen abgeschlossen, die den Grundstein für eine möglicherweise transformative Periode in seiner finanziellen Performance und Marktbewertung legt.

Aktuelle Performance und Herausforderungen

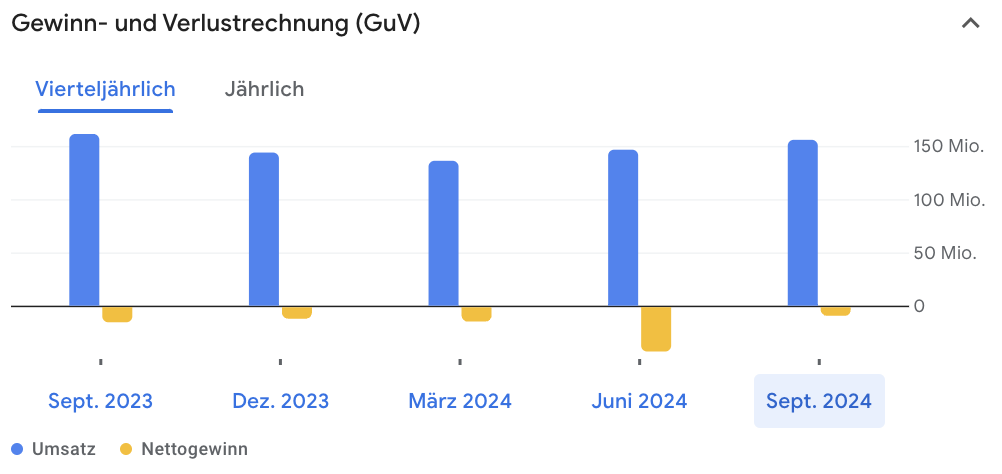

Century Casinos stand in den letzten Quartalen vor einer Reihe von Herausforderungen, die sich auf seine finanzielle Leistung ausgewirkt haben. Im zweiten Quartal 2024 meldete das Unternehmen ein EBITDAR (Gewinn vor Zinsen, Steuern, Abschreibungen, Amortisation und Miete) von 27 Millionen Dollar, das leicht unter den Konsenserwartungen lag, aber einige Analystenmodelle übertraf. Die aktuellsten Finanzdaten von InvestingPro zeigen ein EBITDA der letzten zwölf Monate von 101,68 Millionen Dollar, mit einer Bruttogewinnmarge von 42,83%, was die operative Effizienz des Unternehmens trotz schwieriger Bedingungen unterstreicht.

Die US-Vermögenswerte des Unternehmens erlebten Störungen aufgrund laufender Bauprojekte und Integrationsbemühungen nach kürzlichen Akquisitionen. Diese Faktoren, kombiniert mit einer schwächelnden Nachfrage von Konsumenten im unteren Preissegment, haben Druck auf die inländischen Operationen ausgeübt. International stieß Century Casinos auf Schwierigkeiten im polnischen Markt, wo die Schließung zweier Casinos zu einer 7-prozentigen Verfehlung der Konsenserwartungen für dieses Segment führte.

Finanzielle Aussichten und Prognosen

Mit Blick auf die Zukunft hat Century Casinos seine Prognosen für die kommenden Jahre überarbeitet und bietet ein klareres Bild seiner erwarteten finanziellen Entwicklung. Für das Geschäftsjahr 2024 prognostiziert das Unternehmen einen Umsatz von 602 Millionen Dollar, was einem Anstieg von 9% gegenüber dem Vorjahr entspricht, wobei das EBITDAR voraussichtlich 110 Millionen Dollar erreichen wird, was einer Marge von 18% entspricht. Die Aussichten für 2025 sind noch optimistischer, mit einem erwarteten Umsatz von 663 Millionen Dollar (ein Anstieg von 10% gegenüber dem Vorjahr) und einem EBITDAR von 155 Millionen Dollar, was eine Marge von 23% impliziert.

Strategische Initiativen und Wachstumsaussichten

Der strategische Fokus von Century Casinos liegt in naher Zukunft darauf, seine neu renovierten Anlagen zu nutzen und den Betrieb über das gesamte Portfolio zu optimieren. Der Abschluss des unternehmensfinanzierten Investitionszyklus markiert einen wichtigen Meilenstein, da er Century Casinos in die Lage versetzt, von einer Phase hoher Investitionen in eine Phase der Ertragserzielung überzugehen.

Marktposition und Bewertung

Die aktuelle Marktbewertung von Century Casinos präsentiert ein interessantes Bild für Investoren. Basierend auf InvestingPros umfassender Fair-Value-Analyse scheint die Aktie unter ihrem inneren Wert zu handeln, wobei die Analystenziele zwischen 5 und 8 Dollar pro Aktie liegen. Die Aktie wird mit einem EV/EBITDA-Verhältnis von 10,66x gehandelt, was nach Ansicht einiger Analysten einen erheblichen Abschlag sowohl gegenüber den historischen Durchschnitten als auch regionalen Gaming-Peers darstellt.

Bear Case

Die hohe Verschuldung von Century Casinos, die kurzfristig voraussichtlich über dem 6-fachen EBITDA bleiben wird, stellt ein erhebliches Risiko für die finanzielle Stabilität des Unternehmens dar. InvestingPro-Daten unterstreichen diese Besorgnis und zeigen ein Verhältnis von Schulden zu Eigenkapital von 17,96x und einen besorgniserregenden Altman Z-Score von 0,72, obwohl das Unternehmen eine gesunde Current Ratio von 1,79 beibehält.

Bull Case

Der Abschluss des bedeutenden Investitionszyklus markiert einen potenziellen Wendepunkt für die finanzielle Performance von Century Casinos. Mit dem Abschluss großer Renovierungsprojekte ist das Unternehmen bereit, von einer Periode hoher Investitionen in eine Phase der Cashflow-Generierung überzugehen.

Casino Aktie $CNTY SWOT-Analyse

Stärken:

– Abgeschlossener bedeutender M&A- und Renovierungszyklus im US-Portfolio

– Potenzial für EBITDAR-Wachstum und Margenausweitung

– Diverse geografische Präsenz mit Betrieben in den USA und internationalen Märkten

– Neu aufgerüstete Eigenschaften für verbesserte Performance positioniert

Schwächen:

– Hohe Verschuldung mit lease-adjusted Leverage voraussichtlich über 6x EBITDA

– Kurzfristig negative Free-Cashflow-Prognosen

– Kürzliche operative Herausforderungen, einschließlich Bauunterbrechungen und Casinoschließungen

– Exposition gegenüber preissensiblem Kundensegment

Chancen:

– Erwartete Free-Cashflow-Wende ab 1Q25

– Wiedereröffnung und Normalisierung der polnischen Casinobetriebe

– Potenzial für strategische Asset-Verkäufe zur Stärkung der Bilanz

– Mögliche Multiple-Expansion bei Abnahme der Ausführungsrisiken

Risiken:

– Ausführungsrisiken bei der Integration neu renovierter Eigenschaften

– Wettbewerbsdruck in der Glücksspiel- und Casinoindustrie

– Regulatorische Herausforderungen in internationalen Märkten, besonders Polen

– Makroökonomische Faktoren, die die diskretionären Konsumausgaben beeinflussen